自転車保険の加入義務化 12月22日に『栃木県自転車の安全で適正な利用の促進に関する条例』が制定されました。

2019年、中学生の自転車事故で最も過失が重いとされる第1当事者割合は、なんと栃木県がワースト1位でした。高校生もワースト3位となっており、県警で「余裕のある運転を」と呼びかけるとともに、栃木県は自転車保険加入を義務付けることを2021年度内に制定する条例に盛り込むと決定しました(12月22日制定されました)。

通学だけではなく、コロナウイルス感染症の影響で密を避けるようになったことから、公共交通機関の利用から自転車による通勤に変える方も多く見られます。もしも自転車事故で加害者になってしまった場合、賠償責任はどうなるのか、保険は使えるのか、まとめてみました。

自転車事故を取り巻く事故のリスクと問われる責任

免許証がなくても、老若男女問わずに乗れる自転車。その気軽さや便利さの裏側には、さまざまな危険があります。

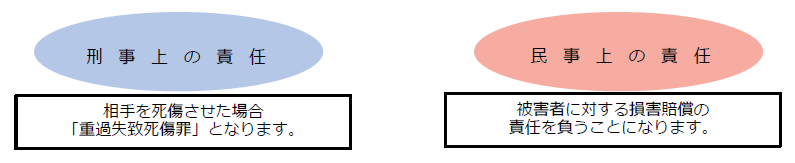

自転車事故には、ご自身が怪我をするだけではなく、歩行者や自転車にぶつかって怪我をさせてしまうケースや、停車中の自動車に衝突して壊してしまうというケースも。自転車ならぶつかっても大きな事故にはならないだろう、責任を問われるとしても大したことはないのでは?と思われるかもしれませんが、道路交通法上では自転車は車両の一種(軽車両)となり、事故を起こすと利用者は刑事上の責任を負うことになります。

また、相手に怪我を負わせてしまった場合は、民事上の損害賠償責任も発生します。

このほか、自転車保険に限らず、交通事故で加害者になってしまった場合は被害者を見舞い、誠実に謝罪するという「道義的責任」を果たすことが重要です。

自転車での加害事故の実例

では実際に自転車事故の加害者になってしまった場合はどうなるのでしょうか?

冒頭で中学生や高校生の自転車事故の第1当事者割合についてお話ししましたが、加害者が未成年であろうと事故の責任は免れることができません。 民法上では「未成年者は、他人に損害を加えた場合において、自己の行為の責任を弁識するに足りる知能を備えていなかったときは、その行為について賠償の責任を負わない。」(第712条)とありますが、同時に「前2条の規定により責任無能力者がその責任を負わない場合において、その責任無能力者を監督する法定の義務を負う者は、その責任無能力者が第三者に加えた損害を賠償する責任を負う。」(第714条より抜粋)とも規定されています。

つまり、お子様が自転車事故で他人を死傷させたり、物を壊してしまったりした場合は保護者が責任を負うことになるのです。

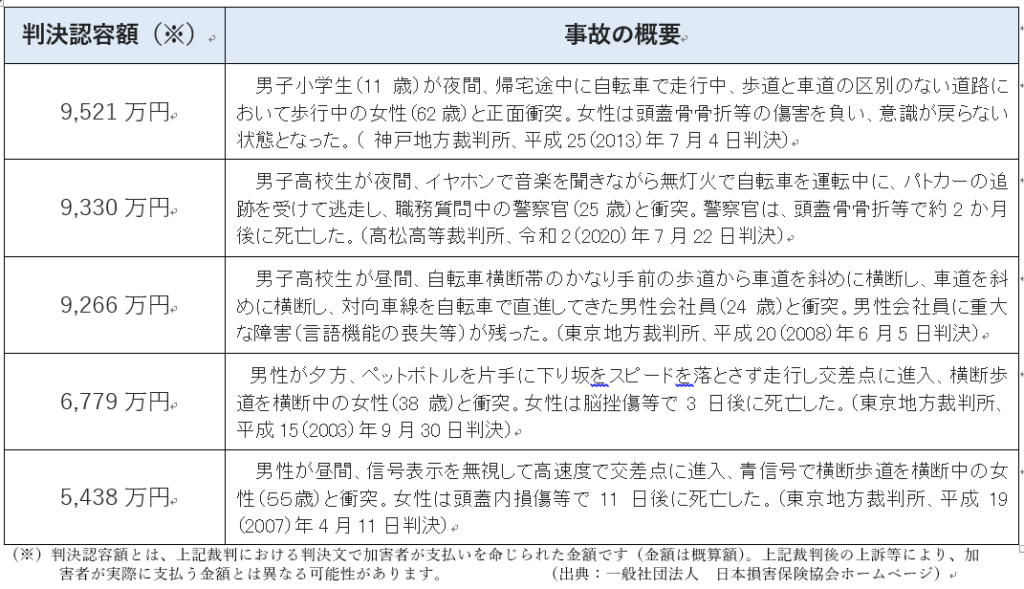

以下は、自転車事故での加害事故の実例の一部になります。

このように、自転車による事故であっても数千万円~1億円近い賠償を命じられることがあります。自転車だし、これくらいなら大丈夫だろう、という気持ちが人生を一変させる事故の原因になることも十分にあり得るのです。

自転車事故で使える保険

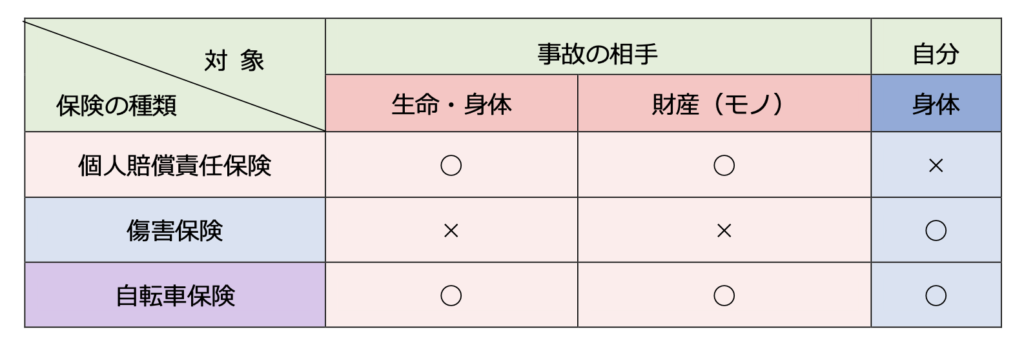

自転車事故で加害者になってしまった場合、自転車には強制加入の保険(自賠責保険等)がありませんのですべて任意保険で対応することになります。では、そんな時にどんな保険がお役に立てるのか、ご紹介します。

■個人賠償責任保険

自転車事故を起こして事故の当事者となった時に、相手に損害を与えたときに賠償金を補償してくれるのが、「個人賠償責任保険」です。

他の人に怪我をさせてしまったり、物を壊してしまったりして賠償責任が生じたときに、保険金を受け取ることのできる保険となります。 自転車事故の時はもちろん、買い物の途中に陳列棚にぶつかって商品を落として壊してしまった、飼い犬が散歩中に通行人に噛み付いて怪我をさせてしまった、というような日常生活上の事故も補償されます。こちらは自動車保険や火災保険などに特約として付加することもできます。 ただし、業務中に自転車に乗っていて事故を起こした場合は補償されませんので注意が必要です。(この場合は事業主が事業者用の賠償責任保険に加入している必要があります)

■傷害保険・自動車保険の人身傷害保険

個人賠償責任保険は被害者の側に対する補償としての備えですが、「傷害保険」はご自身の怪我の補償となります。

衝突事故を起こせば、加害者側も大怪我を負う場合があります。そんなときに補償が受けられる、傷害保険も準備しておくと安心です。こちらも基本的にはスポーツ中に怪我をした場合や、階段で転んで怪我をした場合にも補償を受けられる保険になりますが、交通事故のみを補償するタイプもあります。 また、自動車保険にセットする人身傷害保険は自動車に搭乗中の怪我を補償する保険ですが、契約によっては、保険会社が定める自転車、電車、飛行機などの乗り物での事故も補償対象となることもありますので、一度ご契約内容の確認をしてみましょう。

■自転車保険

自転車保険は、上記2つの保険をまとめた、自転車による交通事故の補償に1つの契約で備えることが出来る保険です。

自転車保険という名称ではありますが、上記の個人賠償責任保険、傷害保険と同じく、自転車事故以外の日常の事故においても補償を受けることが出来ます。また、示談交渉サービスやロードサービス、車両盗難特約など、自転車にまつわるさまざまなトラブルに対応する「付帯サービス」が付いている保険もあります。家族型の自転車保険もありますので、ご家族全員が自転車に乗る、というような場合は、補償の範囲がどこまであるのかを確認して加入されると良いでしょう。

まとめ

いかがでしたでしょうか? どのような事故でも同じですが、実際に自転車事故を起こしてしまうと、気が動転して冷静な対処をすることが難しくなってしまう可能性も考えられます。落ち着いて対処するは、日常的に自転車事故のときにどのように対応したらよいのかということを知り、備えておくことが重要です。